El candidato se dará de alta en el Código cuenta de Cotización principal de la empresa(CCC) perteneciente al Régimen General (0111), identificado con el Tipo de Relación Laboral (TRL) 986, y con el valor 9928 en la RLCE (Relación Laboral de Carácter Especial).

El importe de la beca con la que se gratifica al alumno/a es gasto deducible para la empresa. En su contabilidad puede reflejarlo en el Subgrupo 64, como Otros gastos sociales.

Si la gestoría cobra un importe por los trámites relacionados con la estancia formativa del alumno/a, ese gasto también es deducible para la empresa. En su contabilidad puede reflejarlo en el Subgrupo 62, Servicios exteriores.

La cotización está bonificada al 100% para la empresa (Disposición adicional 25ª del Real Decreto-ley 8/2014, de 4 de julio). (Siempre que se haya dado de alta al alumno/a en TRL 986, RLCE 9928).

Puede consultar los aspectos fiscales de la beca aquí

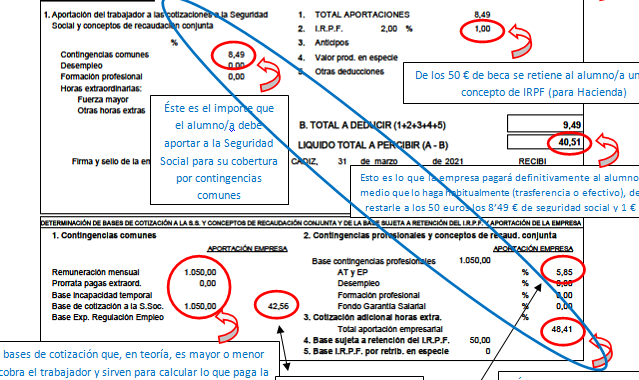

Mensualmente, dentro de la liquidación de Seguros Sociales que la empresa realizará a la Seguridad Social por sus trabajadores, incluirá la información sobre lo que ha cotizado por el alumno/a de FP Dual (la cuota única de 48.41 € que vimos en el ejemplo de nómina, que aportaba la empresa) e ingresará en Seguridad Social tanto esos 48’41 € como los 8’49 € que le dedujo al trabajador de los 50 € brutos de su beca en concepto de aportación a la Seguridad Social también. Es decir, que ingresará en Seguridad Social 56’90 €.

En el periodo siguiente, cuando la empresa vaya a pagar los seguros sociales de sus trabajadores tendrá que pagar 48’41 € menos, ya que la aportación del empresario, está bonificada al 100% (los 8’49 € no se los devuelven porque esos los ha soportado el alumno/a).

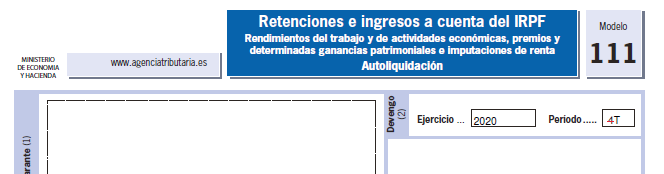

Trimestralmente, la empresa está obligada a presentar en Hacienda el modelo 111, en el que detalla todas las retenciones que le ha efectuado a los trabajadores en concepto de IRPF en las nóminas de ese trimestre. Ahí deberá incluir también la información sobre lo que le ha retenido al alumno/a de FP Dual (1 € que vimos en el ejemplo de nómina) e ingresará en Hacienda el importe correspondiente €.

El seguimiento y evaluación del alumnado se realizará de forma continua y para ello el centro pondrá a disposición de las empresas una serie de herramientas.

Se realizarán una serie de visitas periódicas para conocer el estado de la formación en alternancia en empresa, así como coordinar el resto de la formación dual.

5. Trámites obligatorios cuando acabe la Estancia Formativa del Alumno/a

DURANTE LA ESTANCIA FORMATIVA, EL ALUMNO/A NO MANTIENE RELACIÓN LABORAL CON LA EMPRESA NI DEVENGA ANTIGÜEDAD. POR TANTO, AL DARLO DE BAJA, NO GENERA INDEMNIZACIÓN NI DERECHO A PRESTACIÓN POR DESEMPLEO PARA EL ALUMNO/A.